高齡+少子化社會來臨,養不起的未來?

台灣自1993年時已進入「高齡化社會」,預估在2025年將邁入「超高齡社會」,人口老化速度在亞洲僅次於日本,生育率更是幾乎墊底。然而,除了少子化的隱憂外,「扶養比」攀升也是一大隱憂。國發會資料顯示,10年後,每2.7位青壯年工作人口將需負擔1名老人。

(圖/ pexels )

變老的台灣 退休後收入從哪來?

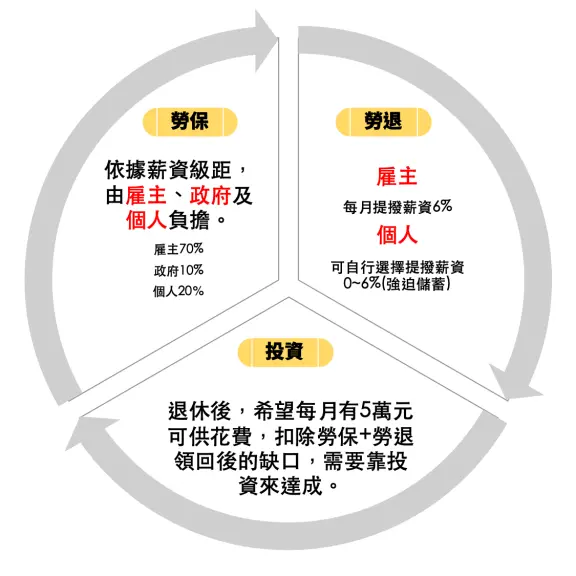

普遍來說,退休後的收入從何而來?概括為三部分,一、勞工退休金-好比一種強迫儲蓄的概念,依勞基法規定,雇主按月幫勞工提繳不得低於每月工資6%為退休金,個人亦可自行選擇提撥薪資0-6%,存於勞保局設立的退休金個人專戶。二、勞工保險金-依勞工退休金條例規定,勞工年滿60歲可請領,但提繳年資滿15年者,得選擇請領月退休金或一次退休金。三、投資收入-亦即可稱「被動收入」,例如投資房地產、股票或共同基金所產生的租金、配股配息、資本利得等。

(圖/NOWnews)

勞保可能破產 你的退休金可能晚節不保?

108年勞動部公布的精算報告中,預估115年「勞保」恐有破產危機,主因來自於勞保機制就像一個大水庫,而「非」個人帳戶,所以當退休的人越來越多,先領走了大水庫的錢,加上少子化趨勢,讓注入的水越來越少,自然就入不敷出,進而發生領不到勞保老年年金的可能。

(圖/ pixabay )

期待提早退休?現實:晚退人生無可避免

在一項預計退休年齡的調查中,台灣勞工已從十年前希望在58.7歲退休,大幅延後到目前的61.1歲。顯示過往期待可以提早退休的社會現象,因為延後退休而有了很大的改變。特別是原先預計在50~55歲退休的人,大幅減少14個百分點,預計在61歲以後退休的人,則是比起先前增加了17個百分點。顯見近十年來,台灣勞工的預計退休年齡已經產生自覺,「晚退人生」已經避無可避。

(圖/ pixabay )

要存多少才能安心退休?怎麼準備?

然而退休後到底要存多錢才夠用?這沒有標準答案,因為每個人需求不同,曾有調查,全台逾7 成民眾認為退休金至少要 1,000 萬元才夠,期望退休後每月生活費約3到5萬元不等,但也有6 成民眾坦言,現階段的退休金準備不到300萬元。然而要達成這個目標,該怎麼做到呢?

(圖/pexels )

克服退休焦慮,你可以這樣做

隨著低利率時代的來臨,若退休後希望每月有足夠的退休金可以花費,就必須要提早開始「找方法」,建議可從「基金定時定額」著手。坊間熱門的「存股投資術」,雖有高股利、配息及賺取價差可期待,但若不了解個股基本面,可能有追高風險,導致賺了息卻賠了價差住套房,再加上退休投資長達20-30年甚至更久,當下存股標的可能不符未來趨勢,就像十年前流行存股標的中鋼、中華電現在已風光不再。相較於定時定額買基金,可藉一籃子股票來分散風險,分批進場、紀律扣款也可解決進出時點困擾,再搭配自動停利或停損機制,可進一步提高投資效率,雖然沒甚麼學問卻是相對適合拿來當作退休理財的投資工具。

(圖/ pexels)

大人物談退休理財,他們如何成功達陣?

基金教母蕭碧燕在50歲那年就已備妥退休金,她如何辦到的?網路名人、知名作家崴爺認為,想要做好退休規劃要先跟錢做朋友,或靠著進階版的定時定額投資法,協助你的投資累積複利。

(圖/pixabay)

[退休理財好幫手] 母子基金投資法 提高退休理財效率

投資永遠不嫌晚,對於平日裡沒時間理財,過去曾經投資失利或是上有高堂下有妻小現在才看到文章的你,除了定時定額外,可以選擇進階版的母子基金投資法,例如復華投信所推出的「金複合投資法」,累積20年操作驗證,歷經2008年金融海嘯等金融市場起伏考驗,透過「133」三步驟自造退休金,打造保守+積極攻守並進,讓退休理財效率加倍!想進一步了解133自造退休金撇步?可點以下連結,還可索取退休理財手冊並抽誠品即享券喔!(圖/pixeles)